MERCANCIAS EN TRANSITO.

Concepto:

Son las mercancías que no están físicamente en el almacén, pero ya están pagadas; solo se espera su llegada.Contablemente se registran en éste tipo de cuenta las entradas y salidas de más mercancías adquiridas fuera de la localidad de la empresa y viajan por cuenta y riesgo de la misma. Hasta que llegan al almacén se registra la entrada en la cuenta de Inventario.

Se refiere a la adquisición de mercancías que se hacen fuera de la plaza del comerciante y se controlan por separado en virtud de que tienen costos adicionales, como lo son: gastos por almacenamiento, empaque, fletes y traslados, derechos de importación, desde que se adquieren en el lugar de origen hasta que llegan a nuestros almacenes.

Ventajas y Desventajas:

¿Cómo se Contabiliza?

Se carga:

Se abona:

Al iniciarse el ejercicio:

Del importe de su saldo deudor, que es el precio de costo de las mercancías que están por llegar.

Durante el ejercicio:

Importe de las transferencias a las cuentas de compras o almacén, al momento de recibir las mercancías.

Durante el ejercicio:

Importe del precio de costo de las compras de mercancías fuera de la plaza.

Importe de los ajustes, correcciones o cancelación de pedidos.

Importe de las primas de seguros contratados contra accidentes.

Al finalizar el ejercicio:

Importe de su saldo para cerrarla.

Importe de fletes y acarreos.

Importo de los costos y gastos de la compras: permisos, impuestos, etc.

Se carga:

Se abona:

Al iniciarse el ejercicio:

Del importe de su saldo deudor, que es el precio de costo de las mercancías que están por llegar.

Durante el ejercicio:

Importe de las transferencias a las cuentas de compras o almacén, al momento de recibir las mercancías.

Durante el ejercicio:

Importe del precio de costo de las compras de mercancías fuera de la plaza.

Importe de los ajustes, correcciones o cancelación de pedidos.

Importe de las primas de seguros contratados contra accidentes.

Al finalizar el ejercicio:

Importe de su saldo para cerrarla.

Importe de fletes y acarreos.

Importo de los costos y gastos de la compras: permisos, impuestos, etc.

Su saldo es deudor y representa el precio de costo de las mercancías compradas que se encuentran por llegar al almacén.

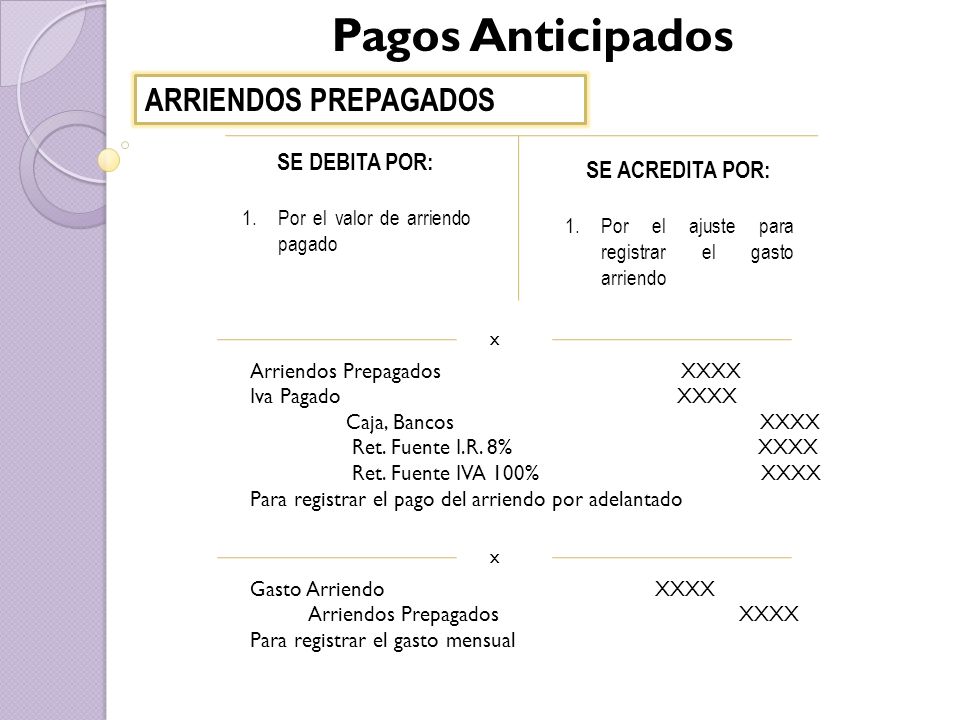

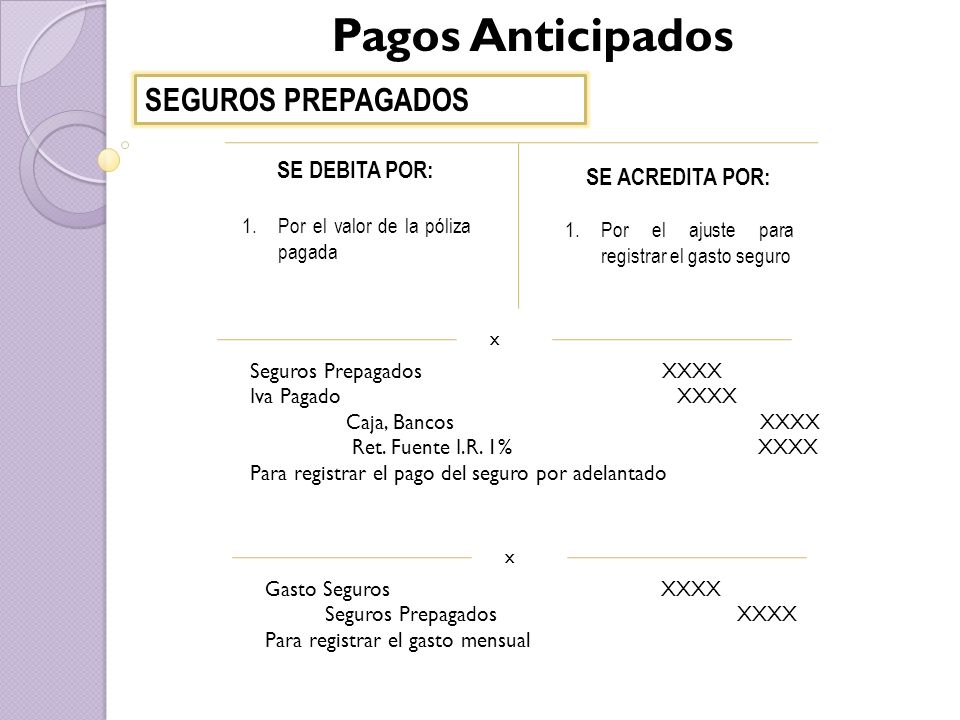

Pagos Anticipados

• “Los pagos anticipados representan una erogación efectuada por servicios que se van a recibir o por bienes que se van a consumir en el uso exclusivo del negocio y cuyo propósito no es el de venderlos ni utilizarlos en el proceso productivo.” (1)

• Si los pagos son en moneda extranjera, se debe de tomar el tipo de cambio del día de pago y amortizar sobre ese monto.

• Ejemplos de pagos anticipados:

• Rentas pagadas por anticipado

• Impuesto predial y derechos pagados antes de que se hayan devengado

• Primas de seguros y fianzas

• Regalías

• Intereses pagados por anticipado

• Papelería y artículos de escritorio

• Material publicitario

• Cuotas, membrecías y suscripciones

• Por bienes: al recibirlos, la empresa reconocerá el importe relativo a los pagos anticipados para su adquisición.

• Cómo gastos en resultados del período, si la empresa no piensa adquirir un beneficio económico: Papelería, material de apoyo de ventas, folletos, material publicitario, etc.

• Como activo del bien adquirido, cuando el bien va a generar un bien económico: inventarios, inmuebles, maquinaria, etc.

• Por servicios:

• Como gasto en resultados el importe a los pagos anticipados para reconocer el servicio: seguros

• Reglas de valuación

• Hace referencia a dos factores: el costo y el período en que serán enviados los gastos.

• Ambos se valuarán a su costo histórico.

• Se aplican a resultados en el período durante se consumen los bienes, se devengan los servicios o se obtienen los beneficios del pago anticipado.

• Los pagos anticipados y su periodo de devengación por lo general coinciden, cosa que no ocurre en los activos diferidos.

• Reglas de presentación

• Se consideran como el último rubro del activo circulante cuando el beneficio e menor a un año o al ciclo normal de operaciones de la entidad.

• Si los beneficios esperados son mayor a un año, deben presentarse como parte del pasivo correspondiente.

Cuentas por Cobrar

• Están consideradas en el activo circulante y son recursos económicos propiedad de la empresa que darán un beneficio en el futuro.

• El término por cobrar equivale a la promesa de que se pagará el importe en una fecha futura.

• Clientes, registros de las ventas de mercancías o prestación de servicios a crédito.

• Documentos por cobrar, movimientos respecto a ventas por conceptos diferentes a las mercancías o servicios.

• Deudores diversos, dinero que presta la empresa y los respalda por letras de cambio o pagarés.

• Intereses por cobrar, intereses sobre los documentos por cobrar.

• Funcionarios y empleados, préstamos hechos al personal de la empresa.

• Dividendos por cobrar, utilidades por cobrar de otras sociedades.

• Reglas de valuación

• Deben registrarse los movimientos al valor pactado originalmente.

• Las cuentas por cobrar hechas en moneda extranjera deberán valuarse al tipo de cambio que esté en vigor a la fecha de los estados financieros.

• Los aumentos y disminuciones de las estimaciones, deberán cargarse y abonarse a los resultados en que se realicen.

• Reglas de presentación

• Se clasificarán en cuentas a corto (menos de un año) y largo plazo (de un año o más) a partir de la fecha de presentación de los Estados Financieros.

• Las cuentas por cobrar a corto plazo se registrarán en el activo circulante después del efectivo y de las inversiones en valores negociables. Las de largo plazo estarán fuera del activo circulante

• Los saldos acreedores deben pasarse a cuentas por pagar, si es necesario.

• Si una persona física o moral tiene cuentas por cobrar y pagar, debe presentarse en el balance general la diferencia ya sea como activo o pasivo.

Ejemplo:

EJERCICIO

1- Se reciben factura y documentos que amparan las mercancías que remite nuestro proveedor .LA MEXICANA S.A de C.V. de Guadalajara Jal. por nuestra cuenta y riesgo por un valor de $500,000.00 para pagar al contado comercial , junto con el IVA correspondiente .

2- Factura 648526 de FERROCARRILES NAC. S.A. de C.V. pr fletes de las mercancías remitidas por el proveedor anterior cuyo valor de $15,000.00 se pago con cheque .

3- Factura 02612 de transportes infante , por acarreo de las mercancías remitidas por el proveedor cuyo valor asciende a $5,000.00 se pago con cheque.

4- Hoy llegaron a nuestro almacén las mercancias remitidas por nuestro proveedor .

5- Liquidación al proveedor LA MEXICANA S.A de C.V. se compro un giro al banco BCO,EL PAIS S.A. de C.V. por $575,000.00 , sobre los cuales nos cobro una comision supuesta de $550.00 mas el 16% del IVA , cuyo importe total se pago con cheque .

CONCEPTO

|

DEBE

|

HABER

| |

1

|

1 de Junio de 2005

| ||

MERCANCIAS EN TRANSITO

|

500,000.00

| ||

IVA ACREDITABLE

|

75,000.00

| ||

PROVEEDORES

|

575,000.00

| ||

compra de merc. A credito s/fac. merc, en camino

| |||

2

|

2 de Junio de 2005

| ||

MERCANCIAS EN TRANSITO

|

15,000.00

| ||

IVA ACREDITABLE

|

2,250.00

| ||

BANCOS

|

17,250.00

| ||

pago de fletes con ch/ . S/fac.648526

| |||

3

|

4 de Junio de 2005

| ||

MERCANCIAS EN TRANSITO

|

5,000.00

| ||

IVA ACREDITABLE

|

750.00

| ||

BANCOS

|

5,750.00

| ||

pago de acarreo con ch/ s/fac.num.02612

| |||

4

|

6 de Junio de 2005

| ||

ALMACEN

|

520,000.00

| ||

MERCANCIAS EN TRANSITO

|

520,000.00

| ||

registro de la entrada de la merc. Al almacen .

| |||

5

|

25 de Junio de 2005

| ||

PROVEEDORES

|

575,000.00

| ||

GASTOS FINANCIEROS

|

550.00

| ||

IVA ACREDITABLE

|

88.00

| ||

BANCOS

|

575,632.50

| ||

pago a proveedores con ch/ s/giro de bco.

|

Pagos Anticipados.

Los pagos anticipados, también conocidos como cargos diferidos a corto plazo representan una erogación efectuada por servicios que se van a recibir o por bienes que se van a consumir en el uso exclusivo del negocio y cuyo propósito no es el de venderlos ni usarlos en el proceso productivo.Estos pagos constituyen en la mayoría de los casos un bien incorpóreo que implican un derecho o privilegio y que para que puedan reconocerse deberán ser capaces de generar beneficios o evitar desembolsos en el futuro.

Pueden ser rentas de equipos o inmuebles, impuestos o derechos pagados antes de haberse devengado, papelería y artículos de escritorio e existencia a la fecha del cierre, etc.

Una de las principales características de los pagos anticipados es que pueden realizarse de las siguientes formas:

- En un solo pago: no se transfieren a la entidad los beneficios y riesgos inherentes a las partidas que está por adquirir.

- Pagos parciales: se transfieren los beneficios y riesgos inherentes al bien por los que se realizaron los pagos. Éstos no deben ser reconocidos como parte del rubro de pagos anticipados.

Como gasto en resultados del periodo, cuando la entidad no tenga certeza de que el bien adquirido le generará beneficios económicos futuros o como parte del rubro de activo que corresponda al bien adquirido, cuando la entidad tenga certeza de que el bien adquirido le generará beneficios económicos futuros. (Inventarios, propiedades, planta y equipo y de activos intangibles…)

Pagos anticipados por servicios

Al momento de recibir los servicios, la entidad debe reconocer como un gasto en resultados el importe relativo a los pagos anticipados efectuados para reconocer dicho servicio.

Es de vital importancia identificar un pago anticipado y darle el tratamiento contable adecuado para reflejar adecuadamente el impacto de este tipo de movimiento en tu registro contable, de manera que quede correctamente asentado y no impacte tus decisiones de manera negativa.

Características.

Se distinguen del activo diferido porque corresponden a servicios pendientes de recibir.

Corresponden a servicios que normalmente se disfrutan durante un ejercicio.

La presentación en el balance indica el valor pendiente de aplicar, por otro lado, los activos diferidos muestran valor original.

Se aplican a los gastos de operación, los activos diferidos son amortizables.

Forma de Contabilizar.

Con cargo a una cuenta de ACTIVO-x-

Seguro pagado por anticipado xxxx

Bancos xxxx Y al transcurso del tiempo cargo a una cuenta de GASTO para el reconocimiento de la parte ya devengada

-x-

Gasto Generales xxxx

seguros y fianzas

Seguro pagado por anticipado xxxx

REGISTRO CON CARGO A UNA CUENTA DE ACTIVO

El nombre de la cuenta lleva por lo general la frase pagado por anticipado, como por ejemplo:

Seguros pagados por anticipado

Rentas pagadas por anticipado

Intereses pagados por anticipado

O pueden llamarse también:

Papelería y artículos de oficina

Muestras y literatura medica

Propaganda y publicidad

Ejemplo.

Comentarios

Publicar un comentario